太会赚钱了!皇马官方:皇马成历史上首家赛季收入超10亿的俱乐部

皇家马德里成为首家收入突破十亿欧元的足球俱乐部

皇马2023/24赛季的收入(不包括球员转会)达到10.73亿欧元,比上一年增长了27%。

皇家马德里在2023/24财年的利润为1600万欧元。

俱乐部保持着良好的财务状况,净资产为5.74亿欧元。

皇家马德里董事会于7月23日召开会议,审议了2023-2024财年的年度财务报表。

在球场上,足球一线队在2014-2024年期间第六次赢得欧冠冠军,以及西甲冠军和西班牙超级杯。篮球一线队赢得了联赛、国王杯和西班牙超级杯,并打进了欧冠决赛。

这一切都促成了收入的增长,但也带来了更高的成本,特别是与运动队奖金相关的成本。

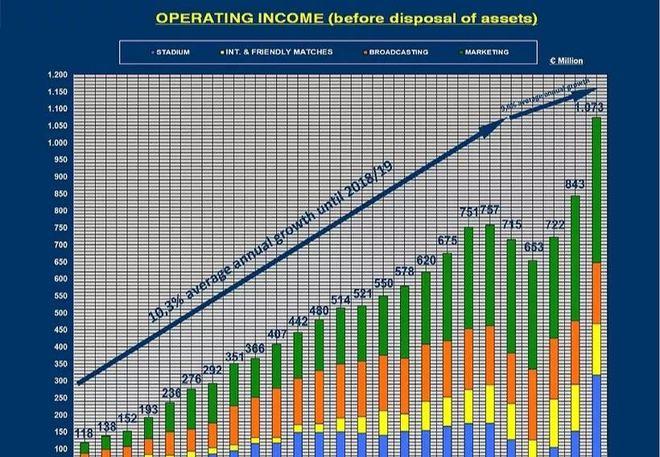

2023/24财年的营业收入(在处置固定资产之前)总计10.73亿欧元,比2022/23财年增长了23000万欧元(27%)。在本期,尽管球场尚未完全投入运营,但俱乐部成功地在处置固定资产前的营业收入中突破了10亿欧元大关。对于任何足球俱乐部来说,这都是一个前所未有的数字。

除了广播权收入外,所有业务线都出现了增长,2023/24财年从西甲获得的广播权收入低于2022/23财年。营销和球场的收益尤其显著。

从商业角度来看,俱乐部在2023/24财年显著提升了商品销售和赞助活动。在这方面,与惠普签署的新协议成为球队的袖标赞助商是一个重要因素。

至于球场,尽管与改造相关的商业元素尚未完全完成,但球场容量和商业运营在一年中逐步增加。这使得在财务周期后期启动了新的商业领域,特别是举办大型活动和提供新的高级体验,包括新的贵宾体验。

这一切都导致了与球场相关的收入大幅增长,尽管直到2024/25财年,球场才会在所有业务领域全面投入运营。最后,国际比赛的收入在赢得欧冠冠军(去年是半决赛)后有所增长。

2023/24年的比率值为47%,比上一年(54%)提高了7个百分点,尽管受到了体育冠军的影响:如果不考虑这些影响,2023/24年的比率值将为44.5%,这是俱乐部多年来取得的最低值。

2023/24年的比率值低于50%,被认为是卓越的门槛,远低于欧洲俱乐部协会推荐的70%的最高水平。

通过持续增加收入和控制支出,俱乐部在过去20年里一直将比率保持在欧洲俱乐部协会推荐的水平以下,即使是在受新冠肺炎疫情影响的时期也是如此。

收入增长,在考虑了与上述收入增长和运营活动相关的运营支出增加,以及由于体育成就而导致的人员成本增加后,导致处置前息税前利润(处置前EBITDA)为1.44亿欧元。这一数字比上一年(8400万欧元)高出71%,相当于收入的13%,比上一年(10%)提高了3个百分点。这反映了俱乐部在本财年在收入和运营效率方面取得的显著改善。

包括2023/24赛季球员转会的结果(1300万欧元,扣除估值调整),我们获得了折旧前息税前利润(EBITDA)为1.56亿欧元。这一数值与2022/23财年(1.58亿欧元)相似,其中包括球员转会的结果,总计7300万欧元,比本期高出约6000万欧元。

俱乐部的运营效率,以及其在采取管理措施克服各种挑战方面的反应能力,体现在俱乐部在2019/20至2023/24年期间的平均年度EBITDA为1.75亿欧元,尽管受到了新冠肺炎疫情和球场翻新工程的影响。税后利润来自EBITDA,在考虑折旧成本、财务结果和企业所得税后。

俱乐部在2023/24财年结束时,税后利润为1600万欧元,比上一年(1200万欧元)高出32%。因此,俱乐部自本世纪初以来一直保持着逐年盈利的轨迹。这一切都发生在欧洲大多数主要俱乐部普遍出现巨额亏损的经济背景下,这些亏损从2019/20到2022/23年累积起来,许多俱乐部在2023/24财年仍然存在亏损。

由于获得利润,俱乐部一直在逐年增加其净资产价值,截至2024年6月30日,总价值为5.74亿欧元。

不包括球场翻新项目,截至2024年6月30日,负债权益比率为0.0,反映出绝对偿付能力和财务自主权。

不包括球场翻新项目的贷款,截至2024年6月30日,现金余额为8200万欧元,而截至2023年6月30日,现金余额为1.28亿欧元。

从运营中产生的现金流与支付要求保持平衡,例如对球员收购和设施的投资(不包括翻新项目),以及财务支出。较低的现金水平是由于ICO贷款的偿还(3800万欧元)和球场翻新贷款本金的偿还(1500万欧元)造成的。

除了8200万欧元的现金余额外,截至2024年6月30日,俱乐部还有3.95亿欧元的未动用信贷额度。这些财务资源足以让俱乐部满足其预期的支付义务。

截至2024年6月30日,俱乐部不包括球场翻新项目的净负债为800万欧元。

在2023/24财年,由于投资(不包括翻新项目,2.67亿欧元),负债增加了5500万欧元。值得注意的投资包括约2.39亿欧元的球员投资,以及在卡斯蒂利亚大道启动停车场建设,总计1600万欧元。

回顾净负债的历史演变,可以清楚地看到,自2009年6月以来,俱乐部一直在努力减少负债。这一政策在2020年新冠肺炎疫情爆发后更加 intensified,当时俱乐部的净负债上升至2.41亿欧元。将这一数字与目前的800万欧元进行比较,俱乐部毫无疑问地成功地抵消了疫情造成的近4亿欧元的收入损失,以及由此对现金流和净负债增加的影响,方法是实施节约措施和其他业务改进。

负债/EBITDA比率为0.1,表明金融机构的信贷评级很高。这些数据突出了俱乐部强大的财务状况和高偿付能力水平,克服了疫情和球场翻新带来的运营限制。

皇家马德里在2023/24财年对税收和社会保障的贡献总计2.771亿欧元。

关于圣地亚哥·伯纳乌球场翻新项目,在项目最初未包含的工程范围扩大后,俱乐部在2023/24财年继续进行工程施工。项目各个结构部分(立面、屋顶、可伸缩球场)的工程施工已逐步完成。截至2024年6月30日(财年结束日),与商业区开发相关的活动(贵宾区、旅行、RM体验、活动、餐厅、商店)仍在进行中,将在2024/25财年完成。

2023/24财年记录的投资总计2.7亿欧元,包括建设期间的资本化财务成本。这意味着截至2024年6月30日,累计投资为11.63亿欧元。

关于贷款,2023年11月又提取了3.7亿欧元,使贷款总额达到11.7亿欧元。此外,在过去三个财年只支付利息后,2023/24年支付了1500万欧元的本金偿还,这意味着截至2024年6月30日,未偿还贷款余额为11.55亿欧元。

预期发展

2024/25财年需要考虑的主要方面是球场翻新工程的完工。在2023/24财年,项目的各个结构部分(立面、屋顶、可伸缩球场)已经完成,而与商业区开发相关的某些活动(贵宾区、旅行、RM体验、活动、餐厅、商店)已经取得进展。后者将在2024/25财年完成,从而结束翻新项目。因此,在下一个财年,投资的摊销将开始,财务费用将不再资本化。

工程的完工也将影响与球场相关的收入。尽管这一数字在2023/24财年已经有所增长,但一旦球场在所有业务领域全面投入运营,预计在2024/25财年将出现进一步的显著增长。自然,收入增加将带来相应的运营成本增加。

至于商业活动,俱乐部在2023/24财年显著提升了商品销售和赞助活动。俱乐部预计这种商业增长将在2024/25财年继续保持并进一步增强,这得益于球员阵容和体育成就带来的形象效益,以及翻新的球场。

在球场上,俱乐部打算继续加强和发展其体育模式,旨在继续在足球和篮球领域取得成功。这在俱乐部的整个历史上都得到了体现,尤其是在最近几年。在这方面,最值得注意的是足球一线队签下了凯利安·姆巴佩,从2024/25赛季开始。

所有这一切都必须以追求可持续增长的经济模式为基础。这就是将收入增长和多元化与成本控制相结合的努力,从而实现盈利和稳定的财务结构,让俱乐部能够进行必要的投资来开展其活动。